会社設立費用

| 手続 | 場所 | 項目 | 株式会社 | 合同会社 |

|---|---|---|---|---|

| 定款認証 | 公証役場 | 収入印紙 | 4万円(電子定款0円) | |

| 認証手数料 | 資本金 100万円未満 3万円 100万円以上 300万円未満 4万円 300万円以上 5万円 | 不要 | ||

| 定款謄本手数料 | 定款ページ数×250円 | 不要 | ||

| 登記申請 | 法務局 | 登録免許税 | 15万円以上 出資金の1000分の7 | 6万円以上 出資金の1000分の7 |

| 合計 | 15万円〜 | 6万円〜 | ||

その他の費用として、行政書士/司法書士の報酬、社印(代表社印、銀行印、角印)作成費用など

株式会社と合同会社の主な違い

| 株式会社 | 合同会社 | |

|---|---|---|

| 設立までの期間 | 2〜3週間 | 1週間〜 |

| 代表者 | 代表取締役 | 代表社員 |

| 役員任期 | 原則2年 株式譲渡制限を定款に付すことで最長10年 | 任期なし |

| 意思決定 | 株主総会決議 (所有と経営の分離/もしくは一致) | 社員または(定款の定めによる)業務執行社員の過半数の決議(定款の定めにより3分の2以上なども可能) (所有と経営の一致) |

| 利益配分 | 原則として出資額に応じて配分 | 定款で自由に決定する |

| 議決権 | 原則として1株につき1個 | 定款で自由に決定する。 規定がない場合は1名につき1個 |

| 決算公告義務 | ある | ない |

| 上場 | できる | できない |

会社設立の流れ

会社の基本を情報を決める

- 発起人(株式会社)、出資者(合同会社)を決める

- 会社名を決める(商号の事前調査)

- 事業目的(定款に記載する事業内容)を決める

- 資本金の額、決算月を決める

定款の作成と登記

- 会社の代表者印、銀行印、角印を作る(注文から1週間〜)

- 定款を作成する(株式会社は公証役場で定款の認証を受ける)

- 資本金を払い込む(入出金明細取得)

- 登記に必要な書類を作成し、法務局に提出する(提出日=会社設立日)

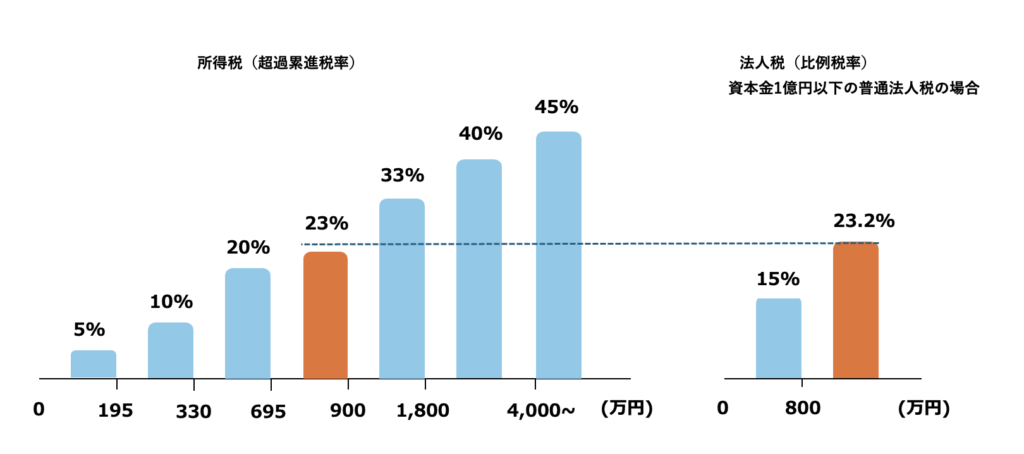

所得税と法人税の税率比較

法人化のメリット/デメリット

投資家のケース

| メリット | デメリット |

|---|---|

| 税率の引き下げ効果 ・個人の場合、所得税+住民税で最大55% ・法人の場合、実効税率は約30% | 二重課税 ・法人の所得に法人税が課税され、配当を受ける際に個人に課税される 適用税率が選択できない ・個人の場合、上場株式等の配当所得について申告により分離課税の適用を選択すると、適用税率は20.315%(所得税及び復興特別所得税15.315%、地方税5%) |

| 経費計上の柔軟性(計上がしやすい) ・役員報酬 ・通信費、書籍代、セミナー費用、PC取得費用等 | 設立及び維持コストが生じる ・設立費用(株式会社で15万円〜) ・法人税申告書作成が必要(税務顧問報酬) ・登記等の事務負担増加 |

| 欠損金の繰越控除期間10年(中小企業) ・損失を最長10年間繰り越せる(個人口座は最大3年) | |

| 他事業と損益を合算できる ・所得の区分けがない(不動産業とCFD取引、FX取引で相殺可能等。株式やFXの損失について個人は同区分内のみ通算可能) | 損失は法人内でのみの処理となる ・個人の所得と相殺はできない |

| 相続・事業承継がしやすい ・株式の相続で一括承継が可能 | |

| 信用力の向上 ・銀行・証券会社からの信用力が上がることがある ・FX取引で法人口座の方が高いレバレッジで取引できるケースがある(個人口座のレバレッジ規制最大25倍) | 投資対象によって不利になることもある ・法人が上場株式を保有する場合、配当の益金不算入制度等が使える一方、みなし配当課税等の論点が生じる ・暗号資産や海外投資において法人税の課税範囲が個人の所得税よりも広くなる ・特定口座(源泉徴収あり)制度が使えない |

資本金が1億円以下(中小企業)のメリット

| 1)外形標準課税が適用外 | 外形標準課税(所得割・付加価値割・資本割)が適用されない。 前事業年度に外形標準課税の適用であった法人が「減資」により資本金1億円以下の法人になったとしても、資本金と資本剰余金の合計額が10億円を超えると外形標準課税の対象となります(2024(令和6)年度税制改正) |

| 2)同族会社に対する留保金課税が適用外 | 特定同族会社(1つの株主グループだけで発行済株式の50%超を保有している同族会社)が一定の限度額を超えて留保した場合、超過した留保額に対して法人税とは別に10~20%の特別税率が適用される留保金課税が適用外。 |

| 3)軽減税率の適用 | 法人税率23.2%に対して、800万円以下の所得に対しては軽減税率19%が適用される。 |

| 4)繰越欠損金の控除 | 過去10年以内に開始した事業年度に発生した欠損金を当期の所得金額まで控除できる(資本金1億円超の法人は所得金額の50%を限度に控除できる)。 |

| 5)繰越欠損金の繰戻還付 | 当期が赤字で欠損金が発生した時に、前期の黒字に遡って相殺し、法人税の還付を請求できる。 |

| 6)少額減価償却資産の損金算入特例が適用 | 30万円未満(2026(令和8)年度税制改正により、2026年4月1日施行予定で40万円未満に引き上げ)の固定資産を取得した場合、年間300万円まで全額経費に計上できる |

| 7)年800万円以下の交際費を全額損金算入 | 800万円までの交際費等の全額、もしくは接待飲食費の50%を損金参入することができる。 |

| 8)中小企業経営強化税制の適用 | 一定の設備を取得した場合、即時償却もしくは取得価額の10%(資本金3,000万円超1億円以下の場合は7%)の税額控除を選択できる。 |

資本金が1,000万円未満のメリット

| 創業後2期分の消費税等が免税 | その事業年度の基準期間がない法人のうち、その事業年度の開始の日における資本金の額または出資の金額が1,000万円以上である法人は、その課税期間の納税義務は免除されない。 |

| 法人住民税の均等割が低い | 例.従業者数50人以下の場合、1,000万円以下で70,000円、1千万超1億円以下で180,000円、1億円超10億円以下で290,000円 |